住宅のトレンド

はじめに

近年、日本における外国人居住者数は過去最高を記録し、特に都市部での賃貸需要を押し上げています。このような市場環境において、住居選択は単なる居住場所の確保に留まらず、個人の経済的安定性や将来の資産形成に深く関わる重要な決定となります。

本報告書では、賃貸と購入それぞれのメリットとデメリット、契約プロセス、必要書類、初期費用および月々の費用、そして外国人特有の課題とそれに対する対策を詳細に解説します。さらに、長期的な視点での経済的シミュレーションを通じて、両者の総コストを比較し、その結果が個々の状況にどのように影響するかを考察します。日本の不動産市場の動向や外国人投資家の影響についても触れ、多角的な視点から現状を分析します。

日本における外国人居住者の増加と住居選択の重要性

近年の日本における在留外国人数は急速に増加しており、これは日本の不動産市場、特に賃貸住宅分野に大きな変化をもたらしています。法務省出入国在留管理庁の統計によれば、2023年末時点の在留外国人数は341万992人と過去最高を記録し、前年比10.9%増という顕著な伸びを示しています。

この10年間で見ても、在留外国人数は緩やかに上昇を続けており、今後も増加が見込まれる状況です。

在留外国人の分布には偏りが見られ、最も多いのは東京都の66万3,362人(全国の19.4%)であり、次いで愛知県、大阪府、神奈川県、埼玉県といった大都市圏に集中しています。

在留資格別では、高度専門職や技術・人文知識・国際業務の在留資格を持つ外国人の増加が特に顕著です。これらの層は比較的安定した収入を有しており、質の高い住宅を求める傾向にあります。

世帯構成の観点からは、「単独世帯」と海外から日本に移住してくる「外国人世帯」の増加が顕著です。これらの世帯の過半数は賃貸住宅に居住しており、特に都市部においては賃貸住宅需要を強く下支えする主要因となっています。外国人世帯の約3分の2が何らかの賃貸住宅に居住しているというデータは、この傾向を裏付けています。

外国人にとって日本での住居選択は、単なる生活の基盤を確立するだけでなく、経済的負担、将来の資産形成、そして日本での生活の質に直結する極めて重要な決定です。日本の文化、言語、法制度は外国人にとって独自の複雑さを持つため、住居選択においては多角的な視点からの慎重な検討が不可欠です。

日本での賃貸~外国人にとっての現実~

賃貸のメリットとデメリット

賃貸住宅は、その柔軟性から多くの外国人にとって魅力的な選択肢となります。

メリット

○柔軟性と移動の容易さ

賃貸契約は通常2年更新であり、転勤、転職、家族構成の変化といったライフスタイルの変化に合わせた住み替えが容易です。長期的なコミットメントが不要であるため、将来の計画が不確実な場合でも対応しやすいという利点があります。

○初期費用の低さ(購入と比較して)

不動産購入と比較した場合、賃貸の初期費用は一般的に抑えられます。まとまった資金が手元にない場合でも、比較的容易に住まいを確保できるため、日本での生活を始める際の経済的ハードルを低減できます。

○修繕費用の負担なし

物件の老朽化による修繕や大規模なメンテナンス費用は、基本的に大家さんが負担します。入居者は突発的な高額出費のリスクを負う必要がなく、計画的な家計管理が可能です。

○多様な物件選択肢

特に都市部では、外国人向けに特化した賃貸物件が増加しています。これらの物件は、欧米のライフスタイルに合わせた高い天井や広い間取り、複数バスルームの設置、冷蔵庫やオーブンなどの家具・家電の標準装備といった特徴を持つことがあります。また、英語対応可能なスタッフが常駐している物件も多く、日本語に不慣れな外国人でも安心して生活できる環境が整いつつあります。

デメリット

○資産にならない

支払った家賃は資産として残らず、将来的な資産形成には繋がりません。退去時に敷金の一部が返還されることはありますが、購入のように不動産価値の上昇による恩恵を受けることはできません。

○継続的な家賃支払い

高齢になっても毎月家賃を支払い続ける必要があります。年金生活になった際など、収入が減少する局面での家賃負担は大きな懸念材料となり得ます。

○更新料の負担

多くの地域、特に東京では、2年ごとの契約更新時に更新料(家賃の1ヶ月〜1.5ヶ月分が目安)が発生します。この費用は長期的に見ると無視できない金額となり、賃貸の「柔軟性」というメリットの経済的代償として機能します。

○外国人特有の課題

入居審査の厳しさ、言語の壁や文化・習慣の違いによるコミュニケーションの困難さ、保証人確保の難しさ、生活習慣の違いに起因するトラブルのリスクなど、外国人ならではの課題が存在します。これらの課題は、物件探しの難易度を高め、住居確保のストレスとなる可能性があります。

賃貸のメリットとして「初期費用の低さ」が挙げられる一方で、日本の賃貸初期費用が家賃の4〜5ヶ月分と高額であることが指摘されています。

さらに、外国人向け物件は設備充実や英語対応のため賃料が高めになる傾向があることも報告されています。この事実は、「初期費用の低さ」が不動産購入の初期費用と比較した場合の相対的なものであり、外国人にとって絶対的に低いわけではないという重要な側面を示唆しています。

特に、日本特有の「礼金」や「保証料」といった費用は、他の国からの移住者にとっては予期せぬ大きな出費となり、初期の資金計画に影響を与える可能性があります。これは、外国人が日本で賃貸物件を探す際に、母国の賃貸市場の常識で初期費用を想定すると、実際の費用とのギャップに直面し、予期せぬ経済的負担や心理的ストレスを抱える可能性があることを示唆しています。

したがって、外国人向けの不動産情報提供においては、初期費用の内訳と日本特有の慣習をより丁寧に説明する必要があると言えます。

賃貸契約のプロセスと必要書類

日本で賃貸物件を借りる際の一般的なプロセスは以下の通りです。

一般的なプロセス

○物件探し

まずは、賃貸ポータルサイトや、外国人対応に特化した不動産仲介業者を利用して、希望条件に合う物件を探します 4。大手サイトでは外国人向け賃貸物件を検索条件で絞り込んだり、特設ページが用意されていたりすることが多いです。

Webサイト自体が英語など外国語の翻訳版を提供している場合もありますが、日本語ベースのサイトを翻訳している場合があるため、物件の詳細や特徴が正確に表現されていないリスクも考慮し、情報の正確性を確認することが重要です。

○内見

興味のある物件が見つかったら、実際に部屋の広さ、設備、日当たり、周辺環境などを確認します。

○入居申し込み

物件を決定したら、入居申込書に必要事項を記入し、必要書類を提出して入居審査を受けます。この審査は日本人でも行われますが、外国人の場合は保証人設定や収入証明で苦労することがしばしばあります 。

○重要事項説明・契約締結

審査に通ったら、不動産会社から宅地建物取引士による重要事項説明を受け、賃貸借契約を締結します。日本の賃貸契約書は専門用語が多く、日本語に堪能な外国人でも難解に感じることがあります。契約上のトラブルを回避するためには、物件に関する正確な情報を収集し、重要事項説明などを確実に理解した上で契約することが不可欠です。

日本語がある程度堪能な外国人でも、難解な言い回しや誤認のリスクがあるため、英語や母国語で説明を受けられる仲介業者の利用が強く推奨されます。

○初期費用支払い

契約時に敷金、礼金、前家賃、仲介手数料などの初期費用をまとめて支払います。鍵の引き渡し・入居: 契約完了後、鍵を受け取り、入居となります。

必要書類

賃貸契約に必要な書類は、個人の在留資格や状況によって異なりますが、一般的には以下のものが求められます。

○日本居住の方/在留資格がある方

住民票、在留カード/特別永住者証明書、本人確認書類(パスポート、運転免許証など)、収入証明書(源泉徴収票、納税証明書、預金残高証明など)などが一般的に必要です。

○日本非居住の方

一般的な賃貸契約は日本居住者向けが主ですが、一部の外国人向けサービスアパートメントなどでは、短期滞在者でも対応可能な場合があります。

保証人の要件と保証会社の利用

日本の賃貸契約では、家賃滞納などのリスクに備えて連帯保証人を求められることが一般的です。しかし、多くの外国人にとって日本国内での連帯保証人を確保することは困難なケースが多いため、家賃保証会社を利用することが一般的かつ最善の策とされています。

保証会社は、外国人向けのサービスを提供しており、多言語対応や在留資格の確認に対応している場合があります。グローバル企業の駐在員の場合は、企業が保証人となる、または保証会社の利用をサポートすることが最もスムーズな方法です。

保証人が不要な場合やクレジットカード払いが可能な物件も存在すると報告されている一方で、多くの情報源は外国人が保証人設定や収入証明に苦労すると指摘し、保証会社の利用が一般的であると述べています。この状況は、日本の賃貸市場における貸主側のリスク回避意識の高さと、それに対応するための保証会社の進化を示唆しています。

外国人に対する保証人要件の厳しさは、単なる慣習だけでなく、言語の壁や文化の違い、在留資格の不確実性といった「入居後のトラブルリスク」への懸念が根底にあると推測されます。保証会社は、このリスクを金銭的にヘッジし、外国人入居者と貸主双方にとっての障壁を低減する役割を担っています。

これにより、外国人にとって賃貸物件へのアクセスは向上しますが、その費用(保証委託料)が初期費用や更新費用に上乗せされるため、結果的に賃貸の総コストを押し上げる要因となります。これは、市場が外国人需要に対応しようとする中で、新たなコスト構造が生まれていることを示しています。

初期費用と月々の費用

賃貸契約に際しては、初期費用と毎月の費用を正確に把握することが重要です。

初期費用の内訳と相場

賃貸契約時にかかる初期費用の総額の相場は、家賃の約4〜5ヶ月分が一般的です。例えば、家賃7万円の物件の場合、初期費用は30万円〜60万円程度が目安となります。

敷金(しききん)

家賃の1ヶ月〜2ヶ月分が相場です。これは、家賃の滞納や部屋の破損など、不測の事態に備えて大家さんに預けるお金です。原則として、退去時に原状回復費用などが精算され、残金は入居者に返還されます。

礼金(れいきん)

家賃の1ヶ月〜2ヶ月分が相場です。

敷金とは異なり、大家さんへの「お礼」として慣習的に支払う費用であり、退去時の返還はありません。地域差が大きく、北海道や大阪など、礼金の慣習がない地域も存在します。

前家賃(まえやちん)

賃貸物件の家賃は前払いが基本であるため、契約時に翌月分の家賃を前家賃として支払います。

日割り家賃(ひわりやちん)

賃貸契約が月の途中から始まる場合に、当月分の家賃を日割りで支払う必要があります。

仲介手数料(ちゅうかいてすうりょう)

物件を仲介した不動産会社に支払う手数料で、賃貸契約が成立することで発生します。相場は家賃の0.5ヶ月〜1ヶ月分+消費税です。

火災保険料(かさいほけんりょう)

多くの物件で火災保険への加入が必須条件となっており、契約期間は2年間が一般的で、2年分の保険料を最初にまとめて支払います。相場は単身向けで1.5万円程度、ファミリー向けで2万円程度です。

鍵交換費用(かぎこうかんひよう)

入居時に鍵を新品に交換するための費用で、新たな入居者が負担することが多いです。一般的な鍵で5,000円〜2万円程度ですが、防犯性の高い鍵では数万円かかることもあります。

保証委託料(ほしょういたくりょう)

家賃保証会社を利用するために必要な費用です。初年度は家賃+管理費・共益費の0.5ヶ月〜1ヶ月分ほどが相場です。

その他、部屋の消毒費用などが初期費用として必要になるケースもあります。

月々の費用

家賃

物件の立地、広さ、築年数などにより大きく変動します。総務省統計局の調査によると、東京で一人暮らしをする場合、月々の生活費は18万円〜24万円が目安となり、家賃が生活費の中で大きな部分を占めます。

管理費・共益費

一般的には家賃の5%〜10%程度に設定されていることが多いです。

管理費や共益費は、マンションの共用部分の維持管理や清掃、電気代などに充てられる費用です。賃貸物件を比較する際には、家賃と管理費・共益費を合わせた総額で比較することが重要です。

管理費が高い場合は、提供されるサービス内容(例:コンシェルジュサービス、フィットネスジムなど)を確認すべきです。

光熱費・通信費など

家賃を除く一人暮らしの生活費は、月平均13万円〜14万円程度が目安となります。これには食費、水道光熱費、通信費、交通費、娯楽費などが含まれます。

更新料の相場と更新時の費用

賃貸契約は通常2年ごとに更新されることが多く、その際に更新料が発生する場合があります。

更新料の相場

家賃の1ヶ月分〜1.5ヶ月分が目安とされています。

地域差

更新料の慣習には大きな地域差があります。

例えば、東京都では65%の賃貸住宅で更新料が必要であり、平均は家賃1ヶ月分です。一方、大阪では更新料を支払う慣習がありません。

更新時のその他費用

更新時には、更新料以外にも以下の費用が必要になる場合があります。

更新事務手数料

更新する際の契約書作成のための手数料で、通常は不動産管理会社に支払います。

相場は家賃の0.2ヶ月分〜0.4ヶ月分程度です。

火災保険料

入居時に火災保険に加入した場合、契約更新時にも火災保険料を支払う必要があります。

相場は1万円〜3万円程度です。

保証会社更新料

保証会社と契約している場合、契約更新時にも保証会社へ保険料を支払う必要があります。

相場は0.3ヶ月分または1万円程度です。

更新料は法律で定められたものではありませんが、賃貸借契約書に記載されていれば有効であり、入居者は支払い義務を負います。支払わない場合、契約解除され強制退去を通告される可能性があります。

更新料は一見すると単発の費用に見えますが、長期的に見ると賃貸の総コストを著しく押し上げる要因となります。

日本の賃貸契約が一般的に2年更新であることを考慮すると、この費用は定期的に発生し、賃貸の「柔軟性」というメリットの経済的代償として機能します。これは、賃貸が「手軽」であるという初期認識とは異なる、長期的な財務計画における重要な考慮事項です。

外国人居住者が日本での滞在期間を長期化するにつれて、更新料の累積が資産形成の機会費用となり得るでしょう。この費用は、特に永住権取得後など、購入の選択肢が広がるタイミングで、賃貸を継続することの経済的合理性を再評価するきっかけとなる可能性があります。不動産購入のシミュレーションと比較する際に、賃貸の総コストにこの定期的な費用を適切に含めることが、より正確な経済的判断を可能にします。

外国人特有の課題と対策

外国人が日本で賃貸物件を借りる際には、日本人にはない特有の課題に直面することがあります。

言語の壁と文化・習慣の違い

賃貸契約書の内容を正確に理解できないことや、口頭での説明・質問時の誤解が生じやすい点が大きな課題です。緊急時や修繕依頼時のコミュニケーションも困難になることがあります。

日本の生活習慣、特に集合住宅におけるルール(ゴミの分別・収集ルール、深夜の騒音、共用部分の使用方法、室内での靴の着用など)は、外国人にとって馴染みがなく、理解不足がトラブルの原因となることがあります。

対策

多言語対応の仲介業者や大家さんの利用が強く推奨されます。契約書や重要事項説明書を母国語に翻訳したり、通訳者を介して説明を受けたりすることが誤解を防ぎます。

また、入居前にゴミ出しルールや設備の使い方などを写真や図を多用した多言語マニュアルで説明し、定期的なコミュニケーションを図ることが有効です。国土交通省や出入国在留管理庁が提供するガイドラインや「生活・仕事ガイドブック」も活用すべき情報源です。

入居審査の難しさ

外国人の場合、保証人設定や収入証明で苦労することが多く、日本人と比較して入居審査が厳しくなる傾向があります。これは、貸主側が家賃滞納や退去時のトラブルリスクを懸念するためです。

対策

外国人対応実績の多い不動産会社を選ぶことが重要です。これらの会社は、外国人の入居審査に関するノウハウを持っており、スムーズな手続きをサポートできます。

また、グローバル企業の駐在員の場合は、企業がサポートを提供することが最もスムーズです。保証会社の利用も、保証人確保の困難さを解消する有効な手段です。

トラブル事例と予防策

騒音問題

日本の集合住宅における騒音に関する文化的な感覚の違いが原因となることが多いです。ホームパーティの騒音や、夜間の洗濯機・掃除機の使用などがトラブルに発展する可能性があります。

予防策

入居前のオリエンテーションで日本の騒音に関する慣習を具体的に説明し、発生時は当事者間の話し合いを促すか、管理会社・不動産会社に相談することが推奨されます。

ゴミ出しルールの違反

日本の複雑なゴミ分別システムへの理解不足が主な原因です。

予防策

多言語でのゴミ分別ガイドの提供、ピクトグラムの活用、スマートフォンアプリでの通知、入居時の丁寧な説明と定期的な確認が対策として挙げられます。

契約期間中の突然の退去

転職、帰国、経済的事情の変化などが理由で発生しやすく、賃貸オーナーは空室期間や新たな入居者探しのコストを被る可能性があります。

予防策

契約書に退去予告期間、違約金、退去時の手続き、保証金や敷金の取り扱いを明確に記載することが重要です。

無断同居・又貸し

契約者以外の人物に部屋の利用を許可する又貸し(サブレット)や転貸(サブリース)は契約違反となります。

予防策

契約書に明確に禁止事項として記載し、発見時は管理会社と連携して対応し、場合によっては契約解除を検討する必要があります。

家賃滞納

家賃滞納は賃貸経営における最も深刻なトラブルの一つです 7。

予防策

家賃保証会社の利用が最も有効です。

滞納が発生した場合は、管理会社からの督促、内容証明郵便、支払督促の申し立て、訴訟などの法的手段も視野に入れる必要があります 。

原状回復義務

退去時に部屋を借りた時の状態に戻す「原状回復」は日本の賃貸契約の重要なルールです。入居者の故意や過失による破損・汚損の修理費用は入居者負担となります。

予防策

入居前に部屋の状態を写真や動画で記録し、原状回復のルールを十分に理解しておくことが重要です。

外国人が「住宅確保要配慮者」とされ、入居が難しい3つの理由(不動産会社の言語対応不足、オーナーの理解不足、外国人側の慣習理解不足)が挙げられています。一方で、外国人向け物件の賃料が平均より高めになる傾向があることも指摘されています。

この状況は、外国人を受け入れる不動産会社やオーナーが、多言語対応スタッフの人件費、文化・習慣の違いによるトラブル対応の手間、保証人問題への対応(保証会社利用)といった「受け入れコスト」を負担していることを示唆しています。

このコストは、結果的に外国人向け物件の賃料に転嫁され、平均よりも高くなる傾向を生み出しています。これは市場が外国人需要に対応する中で、効率性とリスクヘッジのバランスを取ろうとする動きであり、市場の二極化(一般物件と外国人向け物件)を加速させています。

外国人居住者の増加は、賃貸市場に新たなビジネス機会をもたらす一方で、その「受け入れコスト」が賃料に反映されることで、外国人居住者にとっては住居費が高くなるという構造的な課題を生み出しています。この傾向は、特に安定した収入を持つ高度専門職の外国人が良質な住宅を求める需要と合致し、高価格帯の外国人向け賃貸市場の成長を促すでしょう。

賃貸市場の動向と外国人需要

外国人居住者の増加は、日本の賃貸市場に多方面で影響を与えています。

都市部における賃貸需要の拡大

在留外国人数は過去最高を更新し続けており、特に東京都、愛知県、大阪府、神奈川県、埼玉県といった大都市圏では賃貸住宅の需要が拡大しています。

高度専門職や技術・人文知識・国際業務の在留資格を持つ外国人の増加が特に顕著であり、これらの層が都心部の賃貸マンション需要を強く押し上げています。

単独世帯と外国人世帯の増加は、賃貸住宅需要を強く下支えする主要因であり、外国人世帯の約3分の2が賃貸住宅に居住しているというデータがこの傾向を裏付けています。

賃料水準も維持されており、2025年以降も賃料下落の可能性は低いと予測されています。

外国人向け賃貸物件の特徴と市場ニーズ

外国人向け賃貸物件は、欧米のライフスタイルに合わせた構造を持つことが多いです。

具体的には、天井が高く圧迫感のない造り、日本の賃貸では珍しいゲストルームやファミリールーム、複数のバスルーム、玄関の段差が低い土間部分がないなどの特徴が見られます。

冷蔵庫やオーブンなどの基本的な家具・家電が標準装備されている物件が多いのも特徴です。これは、電圧の違いや荷物の多さから海外から家電を持ち込むのが困難であること、また日本で新規購入する負担を軽減するためです。全体的に、日本の標準的な賃貸物件よりも広めの区画が取られる傾向にあります。

英語対応できるスタッフが常駐している物件が多く、最近では中国語に堪能なスタッフを配置している物件も見られます。

興味深いことに、日本人のように新築や築浅の「ピカピカの家」を好む傾向とは異なり、外国人は経年による室内の汚れやエリア条件をあまり気にしない層も存在します。これは、多くの場合、母国での住環境が「古い家を大切にする」傾向にあることが大きいと考えられます。

共通ニーズとしては、初期費用を抑える、家具家電付き、フローリング、バス・トイレ別、日本語学校・大学・職場からのアクセスが良い立地、無料Wi-Fiや高速インターネット回線の完備などが挙げられます 。

外国人居住者の増加は、単に賃貸需要を増やすだけでなく、物件のニーズや評価基準に変化をもたらしています。日本人とは異なる住環境への価値観(例: 古い物件への許容度、家具家電付きの需要)が、市場に新たなセグメントを形成し、不動産オーナーにとっては空室対策や新たな投資戦略の機会となっています。

これは、賃貸市場が「内需型」から「国際化対応型」へと構造的に変化していることを示唆しています。この構造変化は、外国人向け賃貸物件の供給不足を解消し、多様なニーズに応えるための新たな不動産開発やリノベーションの方向性を示唆します。また、外国人入居者を受け入れるための管理会社の多言語対応やトラブル対応ノウハウの重要性が増し、不動産業界全体のサービス品質向上を促す可能性があります。

おすすめの賃貸検索サイト

この点、東京エリアで外国人向けに物件情報の豊富さと多様な検索機能があるライズ・コーポレーションズのサイトでは、東京や横浜の賃貸物件と売買物件が幅広く掲載されています。ユーザーは、価格帯、ベッドルーム数、広さなどで条件を絞り込み、希望に合う物件を効率的に検索できます。ただし、サイトに掲載されていない物件も多数あり、空き状況は日々変動する点に注意が必要です。

賃貸に関しては、都心から郊外の東京や横浜まで、高級物件からファミリー向けまで、幅広いニーズに対応した物件を提供しています。売買においては、英語と中国語に対応可能な外国人顧客に特化しており、顧客一人ひとりに合わせたパーソナライズされた提案を行っています。しつこい営業電話は一切なく、物件購入前のセカンドオピニオンとしての相談も可能です。

ライズ・コーポレーションズは、物件の賃貸仲介だけでなく、プロパティマネジメントサービスも提供しており、多角的に顧客をサポートします。スタッフは日本語、英語、中国語に対応可能で、多言語でのコミュニケーションがスムーズに行えます。地域に根ざしたサービスを重視しており、顧客からの紹介が多いことは、その顧客満足度の高さを示唆しています。

日本での不動産購入~外国人にとっての現実~

購入のメリットとデメリット

日本で不動産を購入することは、長期的な視点でのメリットがある一方で、いくつかのデメリットも伴います。

メリット

資産形成とインフレヘッジ: 不動産は自身の資産となり、将来的に売却益を得る可能性や、インフレに対するヘッジとして機能します。特に低金利環境下では、住宅ローンを組んで資産を形成する経済的合理性が高まります。

○自由な居住空間

持ち家であれば、リフォームや改築が自由にでき、自身のライフスタイルや家族構成の変化に合わせて住環境を自由にカスタマイズできます。賃貸物件では制限されることが多い、ペット飼育や趣味の空間作りなども可能です。

○住宅ローン控除

要件を満たせば、住宅ローン減税による税制優遇を受けられます。これにより、所得税や住民税の負担を軽減できる可能性があります。

○団体信用生命保険

住宅ローン契約時に団体信用生命保険に加入することで、万一の際にローン残債が保険でカバーされるため、残された家族に経済的負担を残さないという安心感があります。

○老後の住居費負担軽減

住宅ローンを完済すれば、毎月の住居費の大部分を占めるローン返済が不要となり、老後の経済的負担を大幅に軽減できます。

デメリット

○多額の初期費用

物件価格の他に、手付金、仲介手数料、登記費用、各種税金など、多額の現金が必要となります。これらの諸費用は物件価格の6%〜8%にも達することがあります。

○流動性リスク

ライフスタイルの変化(転勤、帰国など)があった際に、すぐに売却できないリスクや、希望価格で売却できないリスクがあります。不動産は流動性が低い資産であり、売却には時間とコストがかかることがあります。

○税金・維持費の負担

購入後も、毎年固定資産税や都市計画税、マンションの場合は管理費や修繕積立金、駐車場代など、継続的な維持費がかかります。これらの費用は、長期的に見ると無視できない金額となります。

○災害リスク

地震や火災などの自然災害による損害リスクを自身で負うことになります。火災保険や地震保険への加入は必須ですが、それでも全ての損害がカバーされるわけではありません。

○住宅ローン審査の厳しさ

外国人、特に永住権がない場合、日本の金融機関からの住宅ローン審査が厳しく、利用できる金融機関が限られるという大きな障壁があります。

不動産購入のプロセスと必要書類

外国人が日本で不動産を購入する際の一般的なプロセスと必要書類、および特有の規制について解説します。

一般的なプロセス

日本の不動産売買取引では、トラブル防止のため通常不動産会社が仲介に入ります。個人間の直接取引はほとんど行われません。

○物件情報の検索と外国人対応不動産会社への依頼

インターネットで希望条件に合う物件を探し、外国人の不動産購入をサポートしている経験豊富な不動産会社に仲介を依頼することが重要です。必要な書類の準備や海外送金の対応など、日本人と異なる点があるため、外国人取引経験が豊富な不動産会社を選ぶべきです。

○物件見学と購入申込

興味のある物件が見つかったら、不動産会社に依頼して物件見学を行います。購入したい物件が決まったら、購入の申込をし、売主と売買条件について交渉し、契約に進みます。

売買契約の締結と手付金支払い

売主と合意に達したら売買契約を締結します。

通常、契約と同時に手付金(売買価格の10%〜20%が一般的)を支払います。

購入資金の準備

売買代金は売主の銀行口座へ銀行振込で支払われます。

日本非居住者の場合、日本に銀行口座を持っていないことが多いため、海外から資金を送金することになりますが、着金日の調整が難しい場合があります。

そのため、取引を仲介する不動産会社の口座に前もって送金し、不動産会社の口座から売買代金を支払うケースが多いです。多額の資金を不動産会社に振り込む必要があるため、外国人の不動産取引に精通した信頼できる不動産会社を選ぶことが重要です。

決済・登記(所有権移転登記)

不動産の売買契約完了後、決済と登記手続きに進み、所有権が正式に購入者名義に変更(所有権移転登記)され、国の公式記録に反映されます。外国人の登記は複雑なため、実績の多い司法書士のサポートが推奨されます。

不動産取得後の財務省への報告(非居住者の場合)

海外に居住する外国人(非居住者)が日本の不動産を取得した場合、外為法上の「資本取引」に該当し、不動産取得から20日以内に日本銀行を経由して財務大臣宛てに所定の報告書式にて取得名義人の氏名や取得価格などを報告しなければなりません。

ただし、非居住者本人またはその親族・従業員の居住用目的、日本での非営利目的業務遂行のため、本人の事務所用、他の非居住者からの取得の場合は報告が不要です。

必要書類

日本に居住しているか否かで必要な書類が異なります。

日本居住の方/在留資格がある方

住民票、在留カード/特別永住者証明書、印鑑(ローンを利用しない場合で、お持ちでなければ不要)、印鑑証明書(ローンを利用する場合必要)、本人確認書類(運転免許証、パスポート等)。

日本に居住されていない方/在留資格がない方

宣誓供述書(住所、サインの証明として)、本人確認書類(運転免許証、パスポート等)。宣誓供述書は、私署証書(作成者の署名もしくは押印のある私文書)について、公証人の前で、記載の内容が真実であることを宣誓し、証書に署名、押印し、公証人から認証を受けた証書です。自国または居住国の公証人による認証が必要です。

住宅ローン申請時には、これらの書類に加えて、勤務先の情報、他からの借入金額、返済計画の詳細情報も提出する必要があります。

外国人特有の規制と注意点(重要土地等調査法など)

現在、外国人が日本で不動産を購入することに国籍に基づく制限は原則として設けられていません。日本人と同じ条件で不動産取引が可能であり、所有権に期限がなく、売買・贈与・相続を自由に行えます。また、日本人とは異なる税金が課されることもありません。

ただし、2022年9月20日に「重要土地等調査法」が施行されました。この法律は、防衛施設や重要施設の周辺約1km、国境に近い離島などを「注視区域」とし、特に重要な施設や地域を「特別注視区域」として設定し、安全保障上の懸念がある土地の利用状況を調査します。

特別注視区域内の土地・建物の所有権が移動する際、面積が200㎡以上の土地・建物については、売買契約締結までに内閣府への事前届出が必要となる場合があります。

また、不動産を購入しても、日本の永住権やビザが自動的に得られるわけではありません。日本での生活を目的とする場合は、適切な在留資格の取得が必要です。

日本の商慣習において「印鑑」は非常に重要な法的効力を持つ身分証明・意思表示の手段であり、外国人にとっては馴染みのない文化です。宣誓供述書がその代替となることは、外国人にとっての購入プロセスを可能にする重要な法的措置ですが、その取得プロセス(自国または居住国の公証人認証、大使館領事部での認証)は、時間と手間を要する可能性があります。

これは、単なる書類準備以上の、日本の法的慣習への適応を求める側面を示しています。宣誓供述書の準備は、外国人購入者が日本での不動産取引を行う上で、事前に計画し、専門家(不動産業者、司法書士)のサポートを早期に受けることの重要性を浮き彫りにします。

特に、海外から来日して購入手続きを行う場合、この書類の準備が遅れると取引全体が停滞するリスクがあり、外国人向けの専門的なサポート体制の価値を一層高めます。

住宅ローン利用条件と金融機関

外国人も日本の金融機関から融資を受けることは可能ですが、その条件は日本人と比較して厳しくなる傾向があります。

日本の金融機関が設ける一般的な融資要件

金融機関は、住宅ローンの返済が滞るリスクを考慮し、借入者の定住性を重視します。そのため、収入の他に、永住権の有無や日本での居住期間などを考慮に入れて審査を行います。

年齢

申込時の年齢が20歳以上65歳〜69歳くらいまで、完済時の年齢が75歳〜80歳くらいまで。

勤続年数

最低2年〜3年以上を求める金融機関が多いですが、一部例外もあります。安定した収入の証明が最重要視されます。

年収

最低年収基準が設けられており、金融機関やローンの種類によって200万円〜700万円程度と幅があります。特に永住権がない場合、収入の安定性はより慎重に見られます。

団体信用生命保険への加入

多くの標準的な住宅ローンで必須条件となっています。

健康状態によっては加入できない場合があり、その場合はローン利用の障壁となる可能性があります。

信用情報

過去のローンやクレジットカードの返済遅延・延滞履歴は、審査に不利な影響を与えます。日本国内での信用情報が乏しいことも、審査の通過を難しくする要因となることがあります。

永住権の有無とローン審査

多くの都市銀行(三菱UFJ銀行、みずほ銀行、三井住友銀行、りそななど)、信託銀行、地方銀行等では、以下の項目を融資の必須条件としています。

○永住権がある、または配偶者が日本人であること。

○日本で就業し納税していること(収入証明、課税証明書・源泉徴収票等の提出が必要)。

○日本に居住していること(住民登録をしている)。

永住権がない場合、審査は厳しく、日本語能力や日本での居住期間が重視されることがあります。

永住権の有無は、外国人にとって住宅ローン利用の可否だけでなく、その条件(金利、融資額)に決定的な影響を与えます。日本の主要銀行の多くが永住権または日本人配偶者を住宅ローンの必須条件としているのは 、外国人の「定住性」を重視し、返済滞納リスクを最小限に抑えたいという金融機関側の強いリスク管理戦略の表れです。

これにより、永住権を持たない外国人は、より不利な条件での融資を受け入れるか、現金購入を検討するしかなく、結果として不動産購入のハードルが格段に高まります。永住権取得は、単に在留資格の安定化だけでなく、住宅購入という大きな経済的選択肢を広げ、より有利な条件で資金調達を可能にする「経済的永住権」のような意味合いを持つと言えます。これは、日本でのキャリアや生活の長期的な見通しが、住居選択の経済合理性に深く影響することを示唆しています。

購入にかかる諸費用と税金

不動産を購入する際には、物件価格以外にも様々な諸費用と税金が発生します。これらの費用や税金は、売買契約締結時、住宅ローン申込時、残代金決済時、そして不動産購入後に支払いが必要になります。

初期費用

物件価格の6%〜8%が諸費用として必要になります。

印紙税

売買契約書やローン契約書に貼付する印紙代です。契約金額に応じて税額が定められています。

手付金

売買価格の10%〜20%が一般的です 。

住宅ローン借入にかかる費用

融資手数料、ローン保証料、火災保険料などが含まれます。

日割精算金

固定資産税、都市計画税、マンションの場合の管理費、修繕積立金など、入居日からの日割りで精算されます。

仲介手数料

不動産会社に支払う手数料で、売買価格の3%+6万円+消費税が目安です。

登記費用

所有権移転登記や抵当権設定登記にかかる登録免許税と、司法書士に対する報酬が含まれます。

購入後の税金

不動産取得税

不動産の取得にかかる税金で、購入後6ヶ月から1年くらいの間に各都道府県から納税通知書が届き、金融機関で納付します。

固定資産税

毎年1月1日時点で不動産を所有している人に課される地方税です 23。土地と建物にそれぞれ軽減措置が適用される場合があります 。

都市計画税

地方自治体が指定する市街化区域または都市計画区域内に不動産を所有している人に課される税金です。土地に軽減措置が適用される場合があります。

不動産を賃貸に出して不動産所得が発生する場合は所得税が課税されるため、確定申告を行う必要があります。不動産の納税義務者が日本非居住者の場合は、税務署等からの書類の受け取り、税金の納付、日本国内の所得税の確定申告などの手続きを本人に代わって行う「納税管理人」を選任し、税務署長に届け出る必要があります。

不動産市場の動向と外国人投資

外国人投資家は、日本の不動産市場に大きな影響を与えています。

外国人投資家による市場への影響

2023年の第1〜3四半期における日本の不動産投資額は2兆7,483億円で、前年同期比40%増となり、外国人投資家による投資が活発化しています。

日本の不動産は、外国人保有に規制がほとんどないこと、相対的に価格が安いこと、利回りが高い(3%〜10%)こと、地政学的リスクが低い(政治的安定性)こと、近年の円安傾向による割安感、アジア諸国からのアクセスの良さといった理由で魅力的であると評価されています。

2024年の日本の不動産投資市場は活況を呈しており、海外投資家の投資意欲も回復傾向にあります。2025年以降は投資額が増加すると予測されています。

円安は、外国人投資家にとって日本不動産の購入価格を相対的に引き下げ、投資リターンを向上させる直接的な要因となります。同時に、日本の政治的・経済的安定性(地政学的リスクの低さ)は、不安定な国際情勢下において、投資家にとって「安全な避難先」としての魅力を高めます。

この二つの要因が相乗効果を生み出し、外国人による日本の不動産市場への資金流入を加速させていると考えられます。これは、単なる経済指標の変動ではなく、国際情勢と為替レートが日本の不動産市場に与える複合的な影響を示しています。

外国人投資家の活発な動きは、主要都市の物件価格、特に東京23区のマンション価格の高騰に寄与しており、日本人居住者や賃貸を検討する外国人にとっても、住居費の上昇という形で影響を及ぼします。

これは、不動産市場がグローバルな資本移動と密接に連動しており、為替変動や国際的なリスク認識が、国内の住居コストにまで波及するという、より大きな経済的連鎖を示唆しています。

主要都市の物件価格・空室率の推移

外国人居住者の増加は、特に東京23区のマンション価格上昇傾向に寄与しているとされています。

オフィス市場においては、東京Aグレードオフィスの賃料は2024年第2四半期から回復局面にあり、空室率は3.1%まで低下し需給がひっ迫しています。

特にIT企業が集積する渋谷エリアに限定すると、空室率は0%台で推移しており、空室が枯渇した状況です。

2025年末の賃料水準は上昇が予測されており、賃料が高価格帯の新規供給が増加しても空室率の上昇が小幅にとどまり、賃料水準も維持されることから、2025年以降は賃料下落の可能性は低いとされています。

賃貸と購入の総合比較~長期的な視点~

経済的比較シミュレーション(長期コスト)

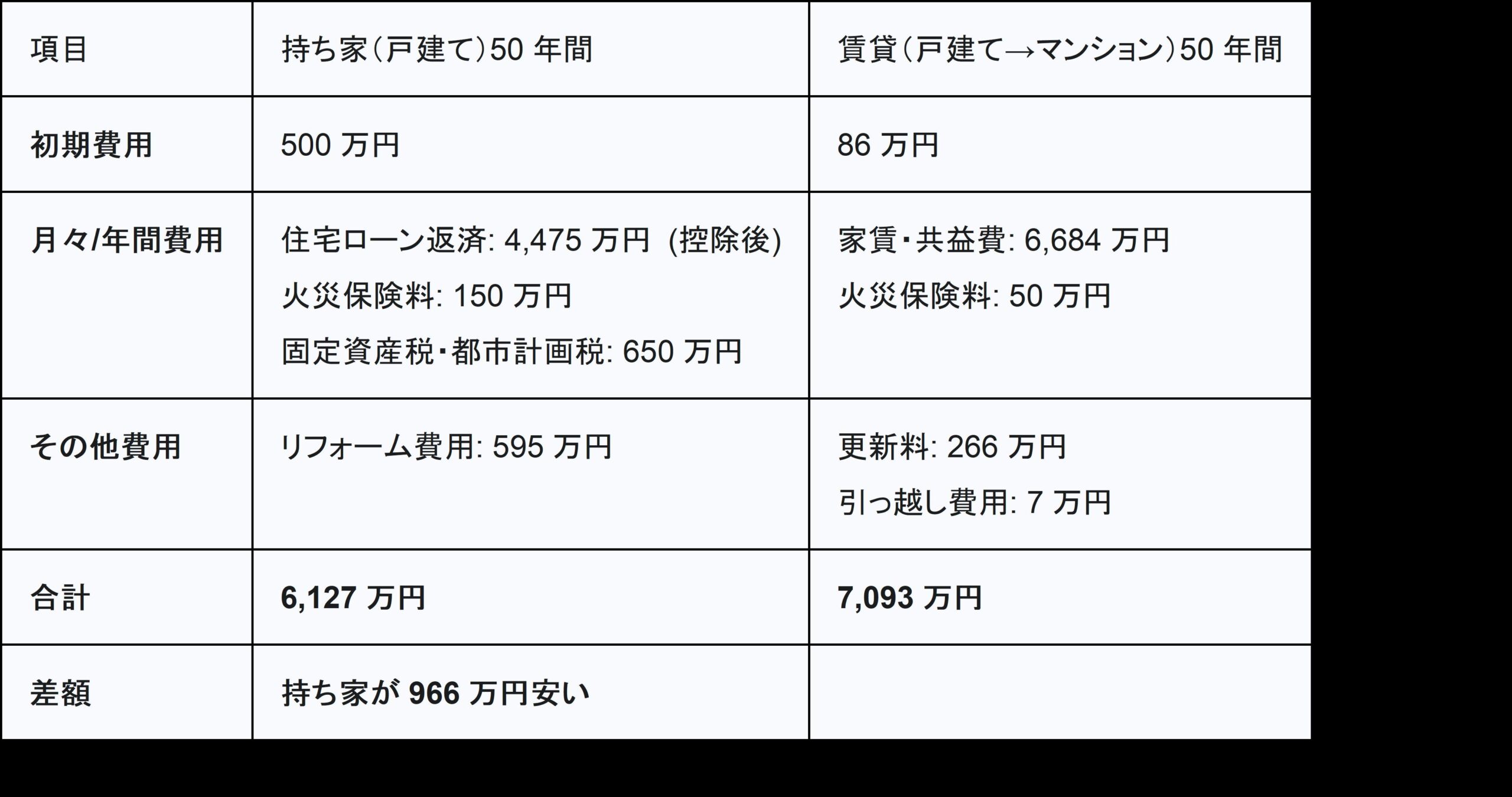

持ち家と賃貸の経済的比較は、短期的な視点だけでなく、長期的な視点で行うことが極めて重要です。ここでは、東京都町田市にある戸建て住宅と賃貸物件を例に、50年間居住すると仮定したシミュレーション結果を比較します。このシミュレーションは、世帯収入600万円、35歳夫婦、子供2人を想定したものです。

シミュレーション結果の解釈と変動要因

このシミュレーションでは、戸建て住宅を購入した方が、50年間で賃貸よりも約966万円安くなるという結果が示されています 3。持ち家の場合、初期費用として頭金400万円と諸費用100万円、合計500万円が必要ですが、住宅ローン控除(243万円)の恩恵を受けながらローンを返済し、固定資産税・都市計画税やリフォーム費用を負担します。

一方、賃貸の場合、初期費用は86万円と低いものの、毎月の家賃・共益費が6,684万円、2年ごとの更新料が266万円と、長期的に見ると大きな費用がかかることが分かります。

このシミュレーションはあくまで一例であり、物件価格、家賃、住宅ローンの金利、リフォームの頻度、引っ越しの回数、税制優遇の有無など、多くの要因によって結果は大きく変動します。

特に、住宅ローンの利用条件(金利、融資期間、頭金)は外国人にとって大きな影響を与え、永住権の有無がローンの選択肢や条件に決定的な影響を及ぼすことは前述の通りです。

持ち家の経済的優位性は、長期的な居住と安定した住宅ローン返済能力、そして不動産価値の維持・上昇に強く依存します。外国人にとって、50年という極めて長期的な日本滞在を確約できるケースは限られており、転勤や帰国、あるいは住宅ローン審査の厳しさ(特に永住権がない場合)といった要因が、この経済的優位性を享受する上での大きな障壁となります。

もし短期での転居が見込まれる場合、購入時の諸費用や売却時のコスト・リスクが、賃貸の総コストを上回る可能性が高まります。このことは、外国人にとっての住居選択が、単なる「賃貸か購入か」という経済的比較だけでなく、「自身の日本での滞在計画(短期・中期・長期)」と「住宅ローン利用の現実性」という、より個人的かつ複雑な要素に深く根ざしていることを示唆しています。

経済的シミュレーションはあくまで理想的な条件下での参考値であり、個々のライフプランとリスク許容度に基づいた、より慎重な検討が必要であることを強調します。

外国人向けサポート体制の活用

日本での住居探しや契約、居住後のトラブル対応において、外国人向けのサポート体制を積極的に活用することが、スムーズな住居確保と快適な生活を送る上で非常に重要です。

○不動産会社

外国人対応実績が豊富で、多言語対応可能な不動産会社を選ぶことが肝要です。これらの会社は、外国人特有のニーズや課題を理解しており、物件探しから契約、入居後のトラブル対応まで、包括的なサポートが期待できます。

○司法書士

不動産購入時の登記手続きは日本人にとっても複雑であり、外国人にとってはさらに難解です。そのため、外国人取引経験が豊富な司法書士のサポートを受けるべきです。宣誓供述書の作成支援など、外国人特有の書類準備にも対応できます。

○保証会社

賃貸契約時の保証人問題の解決に不可欠な存在です。

外国人向けの保証サービスを提供する会社も増えており、多言語対応や在留資格の確認に対応しています。

○NPO法人などの支援団体

NPO法人かながわ外国人すまいサポートセンター(通称:すまセン)のように、多言語での相談窓口を設け、不動産店の紹介、トラブル相談、保証会社紹介、公営住宅入居手続き支援など、包括的なサポートを提供する団体が存在します 31。これらの団体は、外国人居住者の住居確保を支援し、地域社会との共生を促進する役割を担っています。

○法律相談窓口

万が一トラブルが発生した場合に備え、相談先を知っておくことが重要です。

不動産適正取引推進機構(RETIO)、日本賃貸住宅管理協会、法テラス(日本司法支援センター)、消費者ホットライン、住宅リフォーム・紛争処理支援センター(住まいるダイヤル)など、様々な機関が相談を受け付けています。近隣トラブルの場合は、まず不動産会社や管理会社に相談することが推奨されます。

最適な選択のための考慮事項と推奨事項

日本における外国人の住居選択は、個人のライフプラン、経済状況、そして日本での滞在期間の見込みに深く依存する複雑な決定です。賃貸と購入それぞれに明確なメリットとデメリットがあり、どちらが「おトク」であるかは一概には言えません。

賃貸が適しているケース

○日本での滞在期間が未定、または比較的短期間(数年以内)を予定している場合

転勤や帰国の可能性がある場合、賃貸の柔軟性は大きな利点となります。

○転勤や転職の可能性が高く、柔軟な住み替えを重視する場合

ライフスタイルの変化に合わせた移動の容易さを最優先する方には賃貸が有利です。

初期費用を抑えたい、または住宅ローンを組むことに抵抗がある場合: 多額の現金を用意する必要がなく、比較的早期に居住を開始できます。

○物件の維持管理の手間を避けたい場合

修繕やメンテナンスの責任は大家さんにあるため、手間がかかりません。

○永住権取得前で、住宅ローン審査に不安がある場合

永住権がない場合の住宅ローン利用はハードルが高いため、賃貸が現実的な選択肢となります。

購入が適しているケース

○日本での長期滞在(10年以上)や永住を強く希望している場合

長期的に見れば、賃貸よりも総コストが低くなる可能性があり、資産形成に繋がります。

○安定した収入があり、住宅ローンを無理なく返済できる経済力がある場合

住宅ローンの審査基準を満たし、返済能力に自信がある方には有利です。

○資産形成に関心があり、不動産を将来の資産として残したい場合

不動産はインフレヘッジとなり、将来的な売却益や相続の可能性を秘めています。

○自身の好みに合わせて住居を自由にカスタマイズしたい場合

リフォームや改築の自由度が高く、理想の住まいを実現できます。

○老後の住居費負担を軽減したいと考える場合

ローン完済後は住居費が大幅に軽減され、老後の経済的不安を減らすことができます。

○永住権を既に取得している、または取得の見込みが高い場合

住宅ローン利用の選択肢が広がり、より有利な条件で融資を受けられる可能性が高まります。

最終的な意思決定に向けた推奨事項

○自身のライフプランを明確にする

日本での滞在期間、キャリアプラン、家族計画など、長期的な視点で自身のライフプランを具体的に描き、それに合った住居形態を検討することが最初のステップです。短期的な視点では賃貸が有利に見えても、長期的な視点では購入が経済的に有利になる場合があります。

○経済状況を詳細に分析する

初期費用、月々の支払い、長期的な総コストを具体的にシミュレーションし、自身の収入や貯蓄状況と照らし合わせ、無理のない資金計画を立てることが不可欠です。特に、賃貸の更新料や購入後の維持費・税金といった「隠れたコスト」を過小評価しないことが重要です。

○情報収集と専門家への相談を徹底する

外国人向けの不動産情報に特化したウェブサイトや、多言語対応可能な不動産会社、司法書士、住宅ローンアドバイザー、NPO法人などの専門家や支援団体に積極的に相談し、正確かつ最新の情報を得ることが不可欠です。日本独自の商慣習や法制度に関する専門的なアドバイスは、予期せぬトラブルを回避し、スムーズな手続きを進める上で極めて重要です。

○リスクとメリットを総合的に評価する

賃貸の柔軟性と資産にならないデメリット、購入の資産形成と流動性リスク・維持費負担のメリット・デメリットを比較検討し、自身の価値観やリスク許容度に基づいて最適な選択を行います。

持ち家と賃貸ではどちらが良いか、という疑問を持つ方があります。賃貸暮らしをしていると家賃の支払いに苦労することが多いため、マイホームに憧れを抱くものですが、実際は家の購入にも住宅ローンの支払いが伴います。しかし、完済すればその後は家賃を支払わずに住み続けることができるため、長い目で見れば持ち家のほうが金銭的な面ではお得と言えます。

家の購入は老後への影響大

2020年、改正された高年齢者雇用安定法では、70歳までの就業機会を確保することが企業の努力義務とされています。そのため、高齢者であっても70歳までは安定した収入を得やすい環境になっています。しかし、絶対ではありません。企業の都合により、70歳になるまでに仕事をやめなければならない方もいるでしょう。また、企業とは関係なく、体力や知力の衰えによって働き続けることが困難だと感じることもあるかもしれません。いずれにしても、仕事をやめた場合は年金で生活しなければなりません。厚生労働省によると、支給される年金の金額は国民年金で月約6万5千円、厚生年金で約14万5千円です。2種類の年金をあわせても約21万円で、多くの方にとっては、働くよりも収入が減ることになります。働いていた頃と同じ家賃を支払い続けるのは厳しいでしょう。

持ち家ならば、仕事をしている間にローンを完済することで、仕事をやめた後の金銭面の負担が減り、余裕のある生活をしやすくなります。仕事をしている時期のローンの支払いと、年金で生活している時期の家賃の支払いでは後者のほうが大きな負担になりやすいため、早めに家を購入してローンを完済しておくことが勧められます。また持ち家ならば万が一お金に困った場合、売却することで収入を得られます。賃貸と異なり、自分の資産になる点も大きなメリットです。

建売住宅と注文住宅、買うならどっち?

ひとくちに持ち家と言っても、家の購入にかかる費用は建売住宅か注文住宅によって変わります。建売住宅とは、すでに建築が完了している物件、または建築途中の物件を指します。一方、注文住宅は発注された後に建築が開始される物件を指します。立地や間取りにもよるものの、基本的には注文住宅よりも建売住宅のほうが安価な値段で販売されています。老後のためを考えて家を購入しておきたい方に向いています。

そうは言っても、家自体の住みやすさも度外視できません。おそらく一生を過ごすことになる家は費用だけではなく、性能にも注目して慎重に決めましょう。間取りや外観、内装はもちろん、構造や設備は生活の快適さに大きく関わります。販売している会社ごとに特徴が異なるため、まずはホームページなどを見て、複数の会社が販売している家を比較しましょう。例えば、福井県にある株式会社フレアの販売している建売住宅は、ホームページを見ると最近人気のある太陽光パネルが付いた家が多いと分かります。電化製品の使用によって発生する電気代は、積み重ねると大きな金額になるため、光熱費を抑えたい方におすすめです。

2020年初頭から全世界で猛威を振るっている新型コロナウイルス感染症は、 これからは新型コロナウイルス感染症の脅威と上手に付き合っていく「withコロナ」の生活が当たり前になると言われています 。新型コロナウイルスは高い感染力を持つうえ、症状が出ていなくとも他人に感染させてしまう危険性があります。そのため、今までのように一か所のオフィスにたくさんの従業員が出社し、働くというワークスタイルは今後減少傾向になると考えられます。

では、新しい働き方はどのようなものでしょう。それは、すでに多くの方も行ったであろう、インターネットを活用したテレワークです。オフィスに出勤して働くような業態であれば、仕事のデータが入ったパソコンさえあれば業務を問題なく遂行できる場合が多く、継続してテレワークを取り入れている企業も少なくありません。

これからもテレワークが一般的になるのであれば、私たちが普段住む住宅もテレワークを見据えたものにしなくてはなりません。これからマイホームを購入するという場合は、テレワークになっても問題ないような書斎を一部屋、取り入れてはいかがでしょうか。

まずは書斎のメリットを確認しましょう。

・作業に集中できる

・ビデオ会議の際に家族や同居人の声が入る心配がない

・自分のものを書斎に集めることで、モノをなくす心配がない

主なメリットは以上の3つです。この中でテレワークの際にありがたいのは、ビデオ会議の際に他人の声や姿が入らないことでしょう。特に注意が必要なのは子どもやペットです。子どもやペットの邪魔が入らないよう、書斎にドアを設置するなどの工夫が必要です。

書斎は男性からの人気が高い部屋ですが、可能であれば働く人に1つの書斎を持たせるようにしましょう。そうすることで複数人が同時にビデオ会議を行わなくてはならない場合にも音声の入り込みや映り込みを気にせずビデオ会議を行うことができます。

書斎を取り入れるためには、1つ注意点があります。それは家族との時間が減ってしまうことです。扉を付ける場合、仕事中は閉め、中に入ってはいけないことをアピールし、それ以外の時間はなるべく開放することで家族の時間を確保しつつ、書斎での作業時間を確保することができます。

また、テレワーク特有の懸念点もあります。それは光熱費です。今まではオフィスにいる間、冷暖房をはじめとした光熱費にどれだけの費用が必要か考えたことはほとんどないでしょう。テレワークでは、ほとんどの場合自宅で作業を行います。すると、今までよりも空調機器を使う頻度が上がり光熱費が上がってしまう可能性があります。

そこでおすすめしたいのが高気密・高断熱の省エネ住宅です。小山市を中心に栃木県で注文住宅を建築している「第一住宅」は、冬もエアコン1台で快適な高気密・高断熱な家を多数建築しています。基礎断熱もしっかりしているため、床暖房を取り入れずとも床から暖かいと評判です。

これからもテレワークが推進される以上、住宅を建てる段階で書斎分のスペースを確保できることに越したことはありません。もし書斎を確保することが難しければ、パーテーションやカーテンで区切るなど、疑似的な個室を作ることも重要です。

新しい住宅、特に注文住宅を購入するとなると、間取り等を自由に設計できる分、多額の費用がかかってしまいます。でも、家は少しでも安く建てたいですよね。こちらでは少しでも安く住宅を建てる方法について解説していきます。

新しい住宅、特に注文住宅を購入するとなると、間取り等を自由に設計できる分、多額の費用がかかってしまいます。でも、家は少しでも安く建てたいですよね。こちらでは少しでも安く住宅を建てる方法について解説していきます。

まず注文住宅の相場については、依頼するハウスメーカー等によっても異なりますが、地域によってもだいぶ差があります。各地域の街のイメージや利便性、そしてブランド性によって変わってくるのです。交通の便・買い物の利便性・環境に恵まれた地域等というように住環境が良いところほど価格が高くなります。

地域によって異なる点は、土地の持つ固有の特性によっても変わります。土地の形や高低差、道路条件(交通量が少ない・幹線道路が近い等)、地域別の建築法規等といった、その土地特有の特性も住宅を建てる費用に多く影響するのです。このように地域によって住宅の相場は異なるため、自分が住みたい地域の相場をよく調べておく必要があります。

特に首都圏は比較的相場が高いです。一番高いのはやはり東京で、総費用の相場は約3,617万円。坪単価は約57.4万円となっています。首都圏でその次に総費用の相場が高いのは、神奈川県の3,327万円、埼玉県の3,046万円、千葉県の2,995万円と続いていきます。この中で比較的安い相場の千葉県でも3,000万円近くです。このように見てみると、注文住宅を建てる際は多額のお金が必要だと改めて感じることでしょう。

ただ、千葉県のハウスメーカーの中には「値段がわりと安く、そして良い家を建てることができた」と評判が高いところもあります。それは、クレバリーホームです。クレバリーホームの評判で多いのはやはり、値段の安さ。こちらでは高級建材として知られる外壁タイルを自社で生産しているため、大幅にコストカットできるのです。この外壁タイルは風格あふれる外観を演出することができるので、デザインの良さも評判が高い理由の1つとなっています。

少しでも費用を抑えて注文住宅を建てたい場合は。このように注文住宅の口コミサイト等を参考にすると、安く住宅を建てられるハウスメーカーを探したりすることができます。実際に建てた人の意見が見れるので、価格に関してはもちろんのこと、そのメーカーの対応や家のデザイン等、全体の評価も一緒に知ることができ、値段も安く抑えつつ、納得いく素敵な家を建てることができるでしょう。

自然素材でつくる新築住宅のメリットとして、まず、健康によいことがあげられます。

人体に有害な化学物質が含まれていないため、赤ちゃんから高齢者まで安心して暮らすことができます。

現代の建築の多くは、接着剤・防腐剤・防虫剤等の化学物質が含まれる建材を使用しています。

それらが引き起こす健康被害(=シックハウス症候群)として、目の痛み・かゆみ、鼻水、皮膚炎、のどの痛み、頭痛、吐き気等が報告されています。

無垢材の家に住んでからアトピーが改善したとの声もあげられています。

第二に、その住み心地があげられます。

天然の素材ならではのあたたかさ、美しさ、気持ち良さは従来の住まいでは感じることのできない魅力です。

また、月日が経つにつれて色合いや肌触りが変わってくることも、住まいの楽しみになるでしょう。

デメリットとしては、天然の素材ゆえの色のばらつき、乾燥や経年劣化による変形・変色があります。

また、材料自体の値段が合成建材よりも高く、漆喰や珪藻土は施工にも手間がかかるため全体のコストが高くなることがあります。

使用する素材やハウスメーカーによってコストは異なります。

使用したい素材や予算等、メーカーに相談することで、具体的な提案が得られます。

自然素材住宅をご検討の方に一度は参考にしてもらいたいのがみのり開発の「極め住宅」。

みのり開発は柏市の新築戸建住宅をメインに取り扱っています。

こちらの最大の特徴は、国産木材の無垢の家。無垢材でできた床は「夏はひんやり、冬はあたたか」な空間を生み出すなど、見た目以上に大きな効果があります。

基本的には無垢材でできるこだわりはほとんど入っている典型です。それでいて長期優良住宅でもありますので、まさに「極み」であると。

そういう点では、自然素材住宅をご検討の方には、一度は見てもらいたいと思います。

注文住宅の建て方にも、ファッションや家電製品と同じようにトレンドがあります。

最近の注文住宅の建て方は、健康的に暮らせる住宅がトレンドになっています。

新築の家に住み始めたことにより、シックハウス症候群や化学物質過敏症を発症してしまうことは、社会問題にもなっています。

このような病気にならないために、漆喰や無垢材など、自然にあるものから作られた建材を使って注文住宅を建てることが、流行になっています。

健康被害を減らす以外にも、自然素材の建材を使って建てられた住宅には、木のぬくもりが感じられ心がリラックスできる効果や、長年住み続けていくことで素材が変化していく様子も楽しめます。

注文住宅の建て方にはもうひとつ、エコロジーな省エネルギー住宅も最近ではトレンドになっています。

住宅の屋根に太陽光発電システムを設置して、家庭で電力を発電して電力会社からの使用量を減らしたり、冷暖房を効率よく使うために、高気密・高断熱な住宅を建築することが流行になっています。

デザインにも流行はあり、最近はシンプルな外観や間取りが人気になっています。

注文住宅を建築するとき、流行を追いかけたデザインにすると、流行が変われば時代遅れの住宅になってしまうので、注意が必要です。